当下社会,生活压力大,熬夜加班成为常态,尤其是一些上有老、下有小的中年人更是如此。因此,面对如此压力,越来越多的家庭都会考虑保险,以防万一,防止一些可能带来的大病或意外,导致家人无依无靠。

但保险复杂,很多人也没有购买保险的经验,除了担心被坑之外,还要担心被拒赔的概率,尤其是一些人不懂保险却被不良业务员诱惑,购买了不适合自己的保险,为以后的理赔埋下了巨大的隐患。

一、真实案例

2017年,赵某妻子购买了一份重疾险,保额50万;不幸的是,2018年赵某妻子在家里打扫卫生,不小心滑倒, 突发脑中风,随后被送往医院抢救。经过几个小时的抢救,赵某妻子的手术很成功,后面在医院住院康复,但是却花了不少钱。

妻子出院后,赵某便带上保险合同和妻子住院时的相关医疗费用和检查资料前往保险公司申请理赔。本来以为可以顺利拿到理赔款50万,谁知,万万没有想到,保险公司竟然拒赔,原因竟然是,重疾险保障的是脑中风后遗症,并非脑中风。

条款是这么规定的:

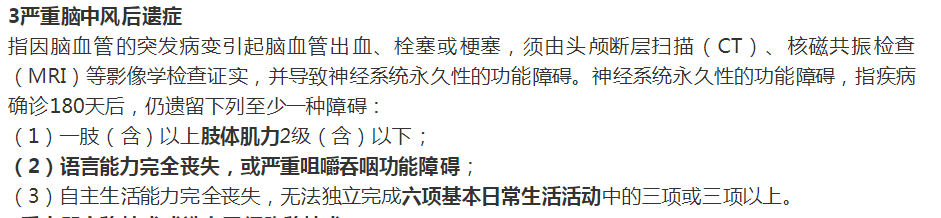

严重脑中风后遗症

严重脑中风后遗症指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,须由头颅断层扫描(CT)、核磁共振检查(MRI)等影像学检查证实,并导致神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列至少一种障碍:

(1)一肢(含)以上肢体肌力2级(含)以下;

(2)语言能力完全丧失,或严重咀嚼吞咽功能障碍;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

赵某妻子的确诊时间还不到180天,所以拒赔,这个结果,赵某很不能理解。于是乎,觉得之前每年交7000多的保费,就这么打水漂了,根本毫无意义!

二、重点想说:

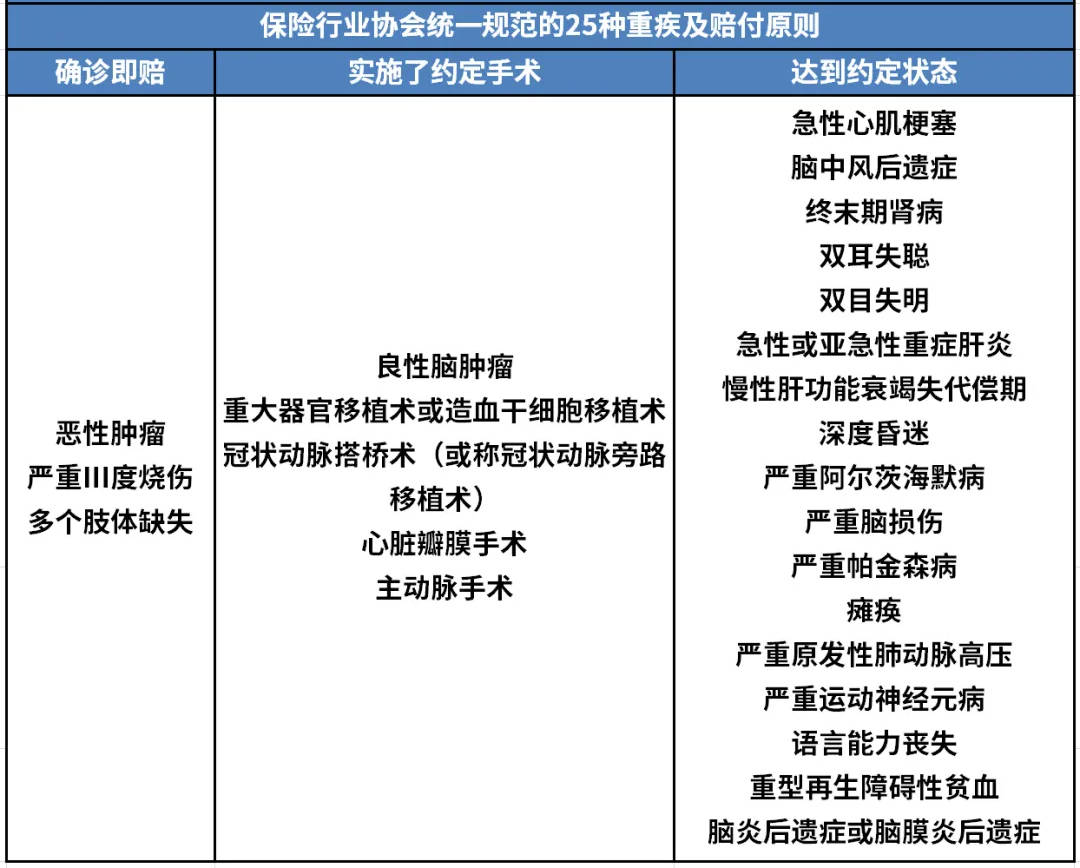

对于买保险的人来说,大家最关注的还是能不能理赔。在很多人的认知中,买了重疾险,什么大病都可以理赔。其实,这是我们的认知错误,重大疾病保险,有明确的疾病保障范围,大多重疾险保障的疾病种类为40-60种,也有一些产品可以保障百种以上。但在理赔时,并未所有的疾病种类都是确诊就赔。以保险行业协会规定的25种疾病种类为例,经过小新的梳理发现:

确诊即赔:3种

实施了相对应的手术:5种

达到了某种条件:17种

比如:脑炎后遗症或脑膜炎后遗症不仅要有180天的确诊期,还要达到相应的理赔条件才可以。大家在选择保险时,千万不要以为得了重疾就可以赔。

其实,小新去查了很多重疾险保障的疾病种类,除了这25种之外的疾病是由保险公司自主添加的,暂未发现有确诊就赔的,大多还是实施了约定手术或达到了约定状态。

关于确诊就赔的疾病,为什么保险公司不多添加一些。其实这个衡量,不是保险公司能决定的,是由保监会和疾病的严重程度和花费来决定的。但值得庆幸的是,恶性肿瘤(癌症)是确诊即赔的,恶性肿瘤在所有重疾险的理赔中占据很大的比例,在60%以上。

买保险,不只看疾病种类,而应该综合来看,除了掌握正确的病种挑选思路,还要考虑产品的价格、赔付条件等。哪一个因素没考虑好,都是对我们以后风险的不负责任,出险了,或许你手中的这份保障,就是救命稻草。所以,一定要慎重慎重再慎重,希望这篇文章可以帮助到你。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  加强预期管理!一年期、五年

加强预期管理!一年期、五年  成长护航 未来星让美好更好

成长护航 未来星让美好更好  私家车“环保免检”将延长至

私家车“环保免检”将延长至