长安保险四季度报告显示,公司最近一期风险综合评级为C类,此前长安保险还因偿付能力不达标两次收监管函。同时,公司还存在净利连亏,合规经营风险等状况。

3月4日,银保监会召开偿付能力监管委员会工作会议,分析了2020年保险业偿付能力和风险情况。2020年四季度末,纳入会议审议的178家保险公司平均核心和综合偿付能力充足率达200%以上,100家保险公司风险综合评价为A类,71家为B类,6家被评为C类和D类。

在这其中,长安责任保险股份有限公司(以下简称:长安保险)便栽在风险综合评级上。2020年四季度偿付能力报告显示,长安保险最近一期风险综合评级为C类。而此前,长安保险还因偿付能力不达标收到监管部门的监管函。 同时,公司2020年四个季度净利润均处于亏损状态。

不仅如此,2020年12月,长安保险进行了董事长和总裁的变更,还发布了增资扩股计划。并且长安保险还因在信保业务方面出现违法行为被银保监会行政处罚。

针对上述情况,发现网向长安保险发送采访函请求释疑,但截至发稿前,长安保险并未给出合理解释。

偿付能力不达标 还曾两次收监管函

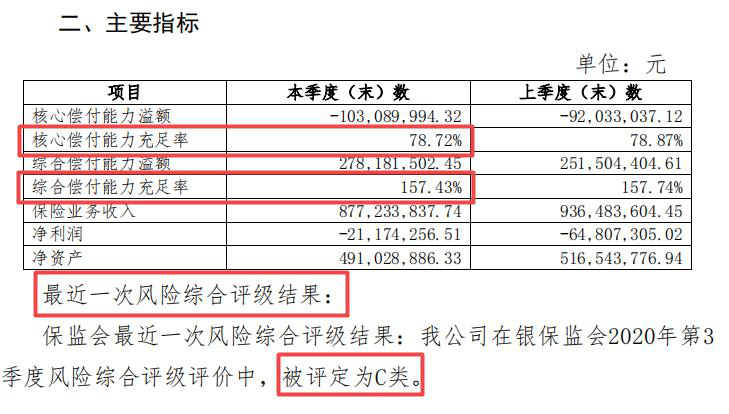

1月29日,长安保险披露2020年四季度偿付能力报告,四季度末公司核心偿付能力充足率78.72%,综合偿付能力充足率157.43%,最近一次风险综合评级结果被评定为C类。

(来源:四季度偿付能力报告)

根据监管最新要求,自2021年3月1日起,保险公司同时符合核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%且风险综合评级在B类及以上的为偿付能力达标公司,不符合上述任意一项要求的,为偿付能力不达标公司。从长安保险最近一次的风险综合评级来看,其目前为偿付能力不达标公司。

事实上,2017年下半年长安保险便因信保业务遭遇挫折,偿付能力指标一路向下。数据显示,2017年末公司偿付能力充足率为174.66%,2018年三季度开始降至-41.50%,2018年末降至-185.93%,到2019年二季度偿付能力充足率为-222.27%。

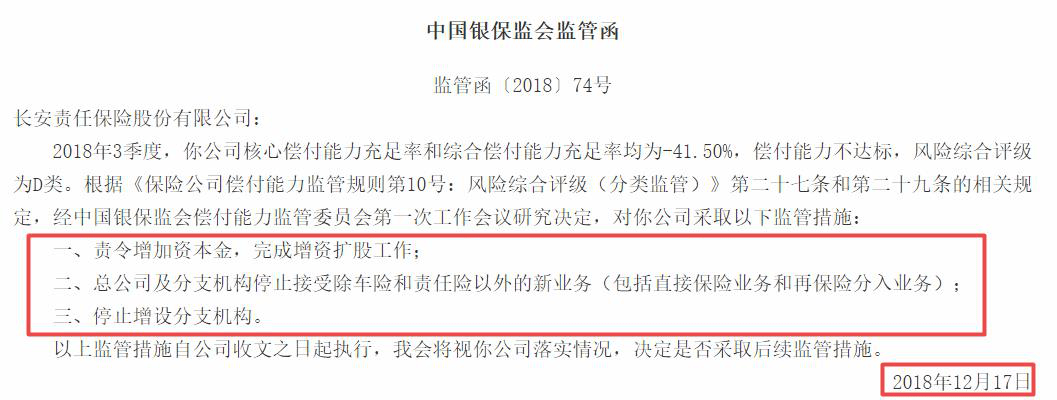

鉴于其偿付能力不达标,2018年12月和2019年5月,银保监会先后两次对长安责任下发行政监管措施决定书。

2018年,银保监会责令公司增加资本金,完成增资扩股工作;总公司及分支机构停止接受除车险和责任险以外的新业务(包括直接保险业务和再保险分入业务);停止增设分支机构。

(来源:银保监会官网)

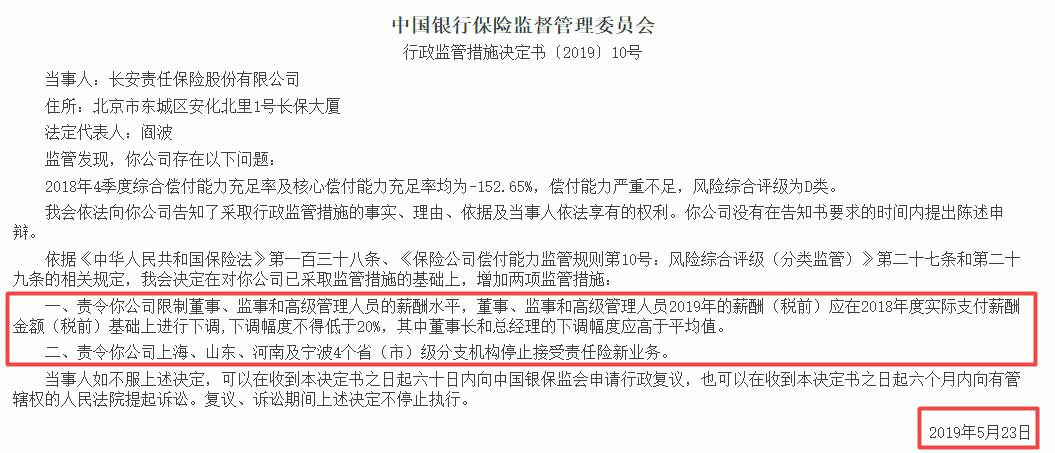

2019年在已采取的监管措施基础上,增长两项监管措施:责令公司限制董高监管理人员的薪酬水平,董事、监事和高级管理人员2019年的薪酬(税前)应在2018年度实际支付薪酬金额(税前)基础上进行下调,下调幅度不得低于20%,其中董事长和总经理的下调幅度应高于平均值。责令公司上海、山东、河南及宁波4个省(市)级分支机构停止接受责任险新业务。

(来源:银保监会官网)

两次增资扩股 净利润持续亏损

收到首张监管函后,长安保险便寻求增资。2019年4月,长安保险审议《长安责任保险股份有限公司增资协议》,本次增资扩股募集资本金16.3亿元,增资方为国厚资产管理股份有限公司和蚌埠高新投资集团有限公司,分别认购10.30亿元和6亿元,增资后股权占比分别为31.68%和18.45%。

此次增资扩股过后,长安保险季度内偿付能力风险得到化解,直至2019年末核心偿付能力充足率回升至92.82%,综合偿付能力充足率为185.64%。2020年2月,长安保险将注册地从北京市迁至安徽省蚌埠市,随后的三季度,长安保险的最近一次风险综合评级由B类降为C类。

2020年12月,长安保险发布关于变更注册资本有关情况的信息披露公告,长安保险拟引进新股东河南正阳建设工程集团有限公司,认购1.5亿元,增资后股权占比4.41%,注册资本由目前的32.52亿元增至34.02亿元。此次增资计划尚待监管批复。

发布增资计划的同一日,长安保险还变更了董事长和总裁。官网公告显示,经公司第三届董事会第一次(临时)会议审议决定,报银保监会安徽监管局批准,聘任周正平同志和张子良同志为长安保险董事长和总裁。

而在长安保险偿付能力不达标之时,公司保费和净利也不乐观。跟踪历年年报数据发现,2017年-2019年长安保险保费收入分别为31.27亿元、30.10亿元和28.58亿元;净利润分别为-1.95亿元、-18.33亿元和-0.58亿元。

同时,长安保险2020年四个季度偿付能力报告显示,2020年公司实现保费34.96亿元,净利润-1.08亿元。综合来看,长安保险四年累计亏损21.94亿元。

对此,业内人士表示:长安保险净利亏损的原因或在于其信保业务的亏损,以及后期经营的险种承保亏损严重。2018年和2019年长安保险保费前五的险种承保亏损分别为8.25亿元和2.22亿元。

信保业务遇挫折 还因合规风险屡被罚

此外,在2018年年报中,长安保险称:公司偿付能力下幅大的一个主要原因便是信保业务亏损严重,也因此,信保业务未出现在2018年保费前五的险种之中。

2020年多家财险公司因融资性信保业务陷入“风险旋涡”。人保财险、中华财险等纷纷踩雷。2020年12月1日,长安保险就因2018年至2019年信保业务未按规定办理再保险的违规行为被监管点名,并被罚款35万元。

银保监会官网显示,2018年10月至2019年9月,长安责任连续12个月的月末信保业务自留责任余额均超过上季度末净资产10倍,公司未按照监管规定为超出部分办理再保险。期间,长安责任新起期承保信保业务17229笔,保费收入613.57万元,保险金额49.22亿元。其中,新起期承保融资类信保业务4302笔,保费266.46万元,保险金额5.23亿元;新起期承保非融资类信保业务12927笔,保费347.11万元,保险金额43.99亿元。承保时,公司未为上述融资类新起期承保业务办理再保险,仅按照2018年6月签订的再保合约为非融资类业务办理了成数溢额再保险。

值得注意的是,时任长安保险总裁助理兼信保风险管理部总经理高明申辩称:一是其本人对长安保险信保业务自留责任余额超标无主管故意或不作为;二是其本来采取了要求停止新增业务、积极沟通再保险机构落实再保险安排等措施以减轻危害后果。经监管部门复核,银保监会最终对长安保险罚款30万元,对高明罚款5万元。

然而,长安保险不止在信保业务上被罚。2020年7月29日(作出行政处罚日期),长安保险德州中支因编制虚假报表、给予投保人保险合同约定以外利益、虚挂代理人套取手续费三项违法违规行为被罚38.4万元,原总经理崔玉民被罚4万元;12月1日,山东省分公司因编制虚假的财务、业务资料被罚20万元,时任总经理张峰被罚2万元。

因此,分析人士指出:长安保险在信保业务方面冒险违规,并因信保业务出现巨亏,暴露出其风险意识和合规意识的不足。同时业务经营中的违法违规行为还暴露出其内控不足。(记者 罗雪峰 刘利香)

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  加强预期管理!一年期、五年

加强预期管理!一年期、五年  杰瑞股份:坚持“筑巢引凤”

杰瑞股份:坚持“筑巢引凤”  私家车“环保免检”将延长至

私家车“环保免检”将延长至