近日,上海人寿保险股份有限公司(以下简称“上海人寿”)与关联方上海览海门诊部有限公司(以下简称“览海门诊部”)、上海怡合览海门诊部有限公司(以下简称“怡合门诊部”)签订医疗服务统一交易协议,推进其“保险+医疗”模式探索步伐。

事实上,探索与医疗联动,除提升客户体验外,上海人寿此举也怀有期望,“增进保险销售额,提升财务收入及经营状况”。看来,高度依赖银保渠道,被业内认为“结构存风险”,今年上半年重回亏损的上海人寿,或也正在谋求突破。

然而,“保险+医疗”的长周期,似乎也为上海人寿的新方向蒙上了一层薄雾。“医疗保险支付对接利好,虽然有助增加保险销售,提升财务收入等,但不能即时体现出效果”,专家对蓝鲸保险分析称。且纵观目前,险企对接高端医疗对保费增收实际效果并不如人意,看来,上海人寿想要谋取突破,还有待时日。

上海人寿连签两则医疗服务协议,保费、营收为其所求

近日,上海人寿公告称,将与览海门诊部、怡合门诊部签订医疗服务统一交易协议。蓝鲸保险查看发现,根据业务需要,上海人寿委托览海门诊部、怡合门诊部为其客户提供医疗服务,并以直接付费或出具预授权函的形式为客户在门诊部接受医疗服务所发生的费用进行结算。

值得关注的是,览海门诊部、怡合门诊部均由上市公司览海医疗产业投资股份有限公司(以下简称“*ST海投(3.900,0.16,4.28%)”,600896.SH)100%持股,而上海人寿第一大股东览海控股(集团)有限公司(以下简称“览海集团”)为*ST海投间接控股股东。此外,上海人寿亦为*ST海投股东,持有其2.41%股份,故三者实质形成关联交易。

据了解,览海门诊部于今年2月初营业,旨在提供健康管理、预防保健到诊疗等服务,定位于涉外高端医疗;怡合门诊部于5月末营业,提供轻问诊和私人订制的医疗服务,定位于营利性高端医疗机构。

从业绩来看,上半年两家门诊部共计实现营业收入557万元,净亏损5134万元,其中,览海门诊部营收515万元,净亏损4672万元;怡合门诊部营收42万元,净亏损462万元。

事实上,*ST海投转型进行中,去年融资租赁业务占据全部营收,而今年拟将该业务“转手”,半年报中,其明确表示,“进一步集中资源和优势、专注开展高端医疗服务业务”,同时依托股东商业保险资源的优势,打造“保医联动”发展模式。不难看出,与上海人寿的“联姻”也正是基于此目的。

而上海人寿同样对“牵手”一事寄予厚望,其坦言称,“该交易有效提升客户体验,将增进保险销售额,从而提升财务收入及经营状况”,两者各取所需。

“医疗、保险支付对接利好,虽然有助增加保险销售,提升财务收入等,但不能即时体现出效果,需要较长周期”,经济学家宋清辉对蓝鲸保险分析称,目前,险企对接高端医疗对保费增收实际效果不如人意,“至多算是增收的一个渠道”。

原保险过度依赖银邮渠道,专家提醒称或存风险

加码服务,增强客户黏性,助力保险销售,拓宽渠道,无疑是上海人寿的诉求点。而诉求背后,也侧面反映出上海人寿的现状“短板”。

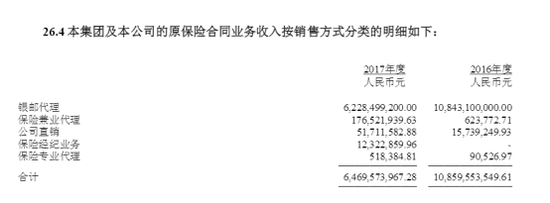

蓝鲸保险查阅数据发现,2016年及2017年,上海人寿原保险保费收入分别为108.6亿元、64.7亿元,银邮代理渠道贡献率为99.84%、96.26%。

原保险业务收入按销售方式分类

银邮渠道虽为险企展业重要方式,但渠道费用及成本相对较高。加之监管影响,目前,多家险企正压缩银保渠道占比,包括打造高质代理人团队、通过与代理机构合作等方式多元展业。

上海对外经贸大学保险系主任郭振华对蓝鲸保险指出,银保渠道通常只能做1-5年的短期业务,“银保渠道占比过高,意味着其理财型业务多,保险期限也较短,资金成本较高,包括渠道手续费和支付给客户的利息成本”。

“上海人寿的这种业务结构风险较大”,宋清辉提醒称,过度依赖某一险种或渠道,或影响公司的独立盈利能力。

在此背景下,拓宽业务渠道也是应势而为。目前,上海人寿旗下相关公司业务范围涉及医疗、资管、房地产,而上海人寿在2018年上半年经营工作分析会上也明确表示,要有效整合内部资源,营造协同共生的大健康生态圈,形成保险、医疗、养老融合的发展模式。

“险企打通医疗、地产板块,管理、人才、技术、知识等都是明显的短板”,宋清辉指出,其中不乏困难,发展尚需时日。

总的来看,“保险+医疗”已是保险公司常见话题,但深耕需要较为漫长的培育过程,以及持续性的资金投入,或不能在短期内达到立竿见影的效果。

重回亏损,净现金持续流出,前7月万能险占比仍超6成

除了高度依赖银保渠道,上海人寿发展中亦有其他难点。蓝鲸保险查看发现,目前,上海人寿重回亏损状态,净现金已持续一年净流出,前7月万能险占规模保费比重仍超6成。

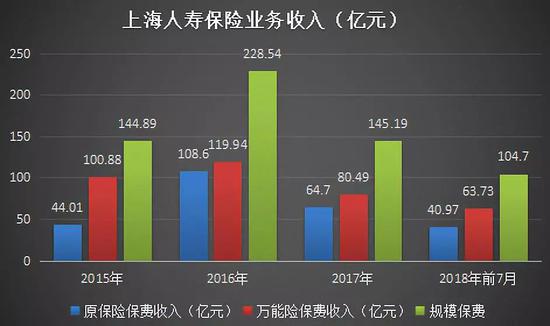

回溯来看,2015年,上海人寿成立初年规模保费即达到144.89亿元,表现堪称“亮眼”,但细究不难发现,其中7成来自于万能险保险收入,2016年上海人寿规模保费收入228.54亿元,万能险保费收入119.94万元,占比52.48%。

上海人寿保险业务收入(亿元)

由于万能险等中短存续期产品潜藏较大风险,部分险企过度依赖,导致业务结构失衡,资产负债错配,2016年原保监会加强万能险监管,并在5月-8月对万能险业务量较大、中短存续期产品占比较高的9家险企开展专项检查,上海人寿即在名单之列。

严监管下,多家险企转型调整,主动加大期交保费推动力度、压缩趸交保费规模。但从上海人寿保费结构来看,变化或并不明显。去年,上海人寿规模保费收入145.19亿元,万能险占比55.44%,今年前7月,规模保费收入104.7亿元,万能险保费收入63.73亿元,占比60.87%,相较去年末,上浮5.43个百分点,较去年同期,涨6.93个百分点。

从经营角度来看,一般而言,寿险公司盈利周期较长,但上海人寿除在设立当年亏损5.02亿元外,2016年、2017年分别实现0.59亿元、1.15亿元的净利润,但该势头并未能够得到保持,今年上半年,其转盈为亏,重新踏入亏损状态,合计净亏损0.87亿元。此外,上海人寿整体保费规模亦在“缩水”,今年前7月,规模保费104.7亿元,较去年同期下降2成。

上海人寿净利润、净现金流(亿元)

此外,上海人寿现金流状况也未显乐观,连续一年呈净流出状态,且流出净额递增。去年3季度,上海人寿净现金流出1.75亿元,4季度净流出5.27亿元,今年持续净流出,近一年共计流出31.32亿元。

前7月规模保费缩水,万能险占比仍超6成,净现金持续流出,重回亏损的上海人寿,发展仍有不少难题。(李丹萍)

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  5年期LPR时隔21个月首次下调

5年期LPR时隔21个月首次下调  京东健康携手捷迈邦美 共启

京东健康携手捷迈邦美 共启  私家车“环保免检”将延长至

私家车“环保免检”将延长至