前段时间学姐看到新闻说《死神来了》第6部正在筹备拍摄,看到这个新闻学姐马上掏出手机,看看意外险续上了没。和学姐一样意外险快到期的朋友可以看看这份最新的高性价比意外险集合

学姐觉得《死神来了》系列电影,真正恐怖之处在于电影中的“意外”,确实是生活中可见且发生过的意外。明天和意外,我们永远不知道哪个会先来。

然而,当意外来得时候,你手上现有的保单真的能保护得了你吗?

一、 为什么需要单独购买意外险

意外险、医疗险、重疾险、寿险之间的关系不是既生瑜何生亮的竞争关系,他们被保险界称为“四大金刚”,有着各司其职,守护着不同的方位的意思,他们之间是相辅相成的关系。所以,到底要不要单独购买意外险,答案毫无疑问,要!

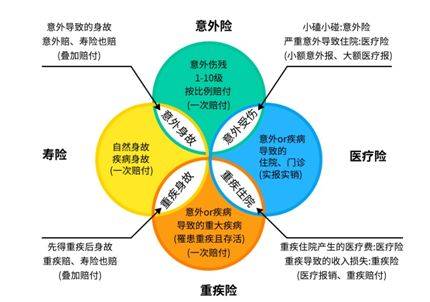

如果还不清楚其中的关系,可以看看下面这个关系图。

通过这个图,我们就可以清晰地知道,为什么有些时候出了事故,拿着单据去保险公司却的不到赔偿,因为仅仅买了其中一个或两个险种的保险,无法覆盖所有的风险,有的风险并不在你手中那份保单的保障范围之内。

那么现在问题又来了,意外险产品多如牛毛,要怎么购买意外险呢?

下面学姐就从“应该选哪种类型的意外险?”和“选意外险要注意哪些内容?”这两方面来为大家答疑、解惑。

二、 哪种类型的意外险最靠谱

目前,市面上除了传统的短期消费型意外险,还有新型的长期意外险。

通常来说保险产品都是“二代更比一代强”,但在意外险这里,这事也是个意外。下面学姐将逐一介绍分析,为什么意外险“一代不如一代”。

(一) 短期意外险

短期意外险的保障期间在一年以内,包括一年。价格也非常便宜,每月只需一杯奶茶的价钱就可以获得50万左右的保险金额保障。这也是学姐最推荐购买的意外险。因为它是最符合银保监所提出的倡议——要让保险姓保。

如图这款综合意外险,保额为50万元的,每年也只需175元,平均每月的价钱比一杯奶茶还便宜。

有人认为,买了保险没有发生保险事故,那钱就打水漂了。这个想法其实是非常错误的。

消费者购买保险也要保持初心,清楚认识到买保险的初衷是为了转移风险,降低风险发生时遭受到的经济损失,所以不要觉得买了保险,没有发生保险事故是亏了。况且,在保险保障期间,其实就相当于有一把无形的伞在时刻保护着你,在风险发生时,它才现形。

(二) 长期意外险

这种类型意外险诞生的原因之一可以说是源于“懒”,由于传统的意外险是短期型保险,保障期间为1年,1年过后便要续保或重新投保,然而总有人在购买1年后忘记续保,等到意外事故发生才发现理赔无门。因此,保险公司设计出了这种长期意外险来满足健忘的消费者。

然而学姐并不建议大家购买这种意外险,因为长期意外险不但贵,而且贵得不值得。

三、 购买意外险需要注意的内容

(一) 影响意外险保费的因素

意外险不同于另外三大险种。意外险保的是意外伤害,即非本意的、外来的、突然的、不可预料的原因造成被保险人的身体遭受严重创伤的客观事件。

意外发生的概率与年龄无关,它的保险费的计算原理近似于非寿险。影响意外险保费的因素有以下两点:

1、 意外事故发生频率。

2、 意外事故对被保险人造成的伤害程度。

从而保险公司对被保险人的危险程度进行分类,对不同类别的被保险人分别制定保险费率。一年期意外伤害保险费的计算一般按被保险人的职业分类而确定,对不足一年的短期意外伤害保险费率计算,一般是按被保险人所从事活动的性质分类,分别确定保险费率。

(二) 续保问题

在这方面,意外险也与另外三年大险种很不一样。由于它的费率的计算与年龄无关,而是与职业有关,所以不用担心因为年龄增长,身体素质下降得不到续保。反而,由于意外险市场的激烈竞争和意外险的普及、资金池越来越大,意外险的保费可能会越来越低。

总而言之,购买意外险,买的从来不是希望意外发生,加之短期意外险的价格十分便宜,续保路上又没有“健康”这只拦路虎。每月少喝一杯奶茶,买一份短期意外险,当意外来临时,会比求神拜佛更管用。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  打破部门壁垒 随州市大数据

打破部门壁垒 随州市大数据  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  国民技术被深交所发关注函

国民技术被深交所发关注函  加强预期管理!一年期、五年

加强预期管理!一年期、五年  舍得酒拍了部大电影

舍得酒拍了部大电影  私家车“环保免检”将延长至

私家车“环保免检”将延长至